行业新闻

石英砂近期价钱连续上涨,硅片环节红利无望连续超越市场预期。周专题:一体化组件四大龙头各产业品均有共同规划,而通威无望成为组件新龙头。

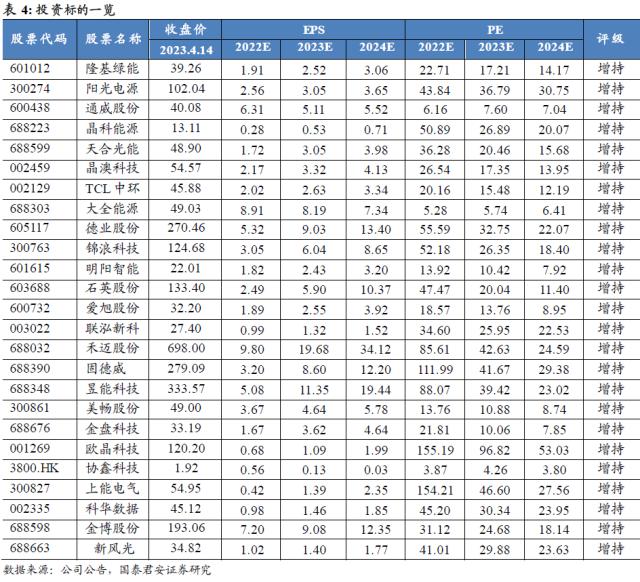

投资倡议:硅片环节红利无望连续超越市场预期 。石英砂近期价钱连续上涨,中层报价超23万,内层报价超26万,入口砂报价已达35-40万,供应格式稳定,有能够成为行业持久软瓶颈。石英砂的紧缺也使患上硅片环节供应受限,硅片红利连续上升,根据以后硅料价钱200元 /kg、182硅片价钱6.45元 /片,测算硅片毛利0.23元 /w,净利0.16元 /w高低,且后续硅料贬价部门利润或流入硅片,超越市场预期。咱们以为2023年将成为硅片行业格式分化之年,石英砂紧缺催化下,龙头企业凭仗枢纽耗材保供、高效消费运营、N型与薄片化手艺三大劣势,无望完成市占率以及单元红利共赢。重点掌握下列环节:1)硅片:保举TCL中环、隆基绿能,受益标的双良节能;2)石英砂:保举石英股分 ;3)石英坩埚:保举欧晶科技;4)人造石英:受益标的为凯盛科技。

一体化组件龙头企业比照。以后一体化组件市场,TOP4企业隆基、晶科、天合、晶澳龙头职位稳定,而通威股分近两年凭仗硅料劣势则追逐脚步不竭放慢。1)出货:各厂商出货范围疾速增加,跟着晶科领衔N型量产到来,行业N型占比将逐步爬升。2)产能:TOP4厂商产能扩大力度不减,通威股分放慢追逐程序,同时各厂商一体化规划连续促进,硅片、电池自供率不竭提拔。3)价钱:预期2022年组件价钱降落趋向改变,各厂商价钱有所上升。4)红利:价钱上升动员组件红利连续修复,隆基依靠毛利带领先以及本钱掌握优良,红利才能持久抢先。5)新手艺:各厂商以手艺为王,不竭开辟多元化新型手艺道路,完成差别合作抢占市场。

财产链价钱:硅料保持缓跌趋向,组件价钱略有上升。上周硅料团体价钱持续保持缓跌态势,致密块料支流价钱范畴跌至每一吨19.4万元-20万元区间,均价降至每一吨19.7万元程度。比拟硅料,硅片电池价钱相对于企稳,市场支流产物价钱周环比均无较着变革。组件价钱近期连续下落,上周略有上升,且组件价钱区间连续扩展,价钱分化次要由一线与中后段厂家价钱战略差别招致。

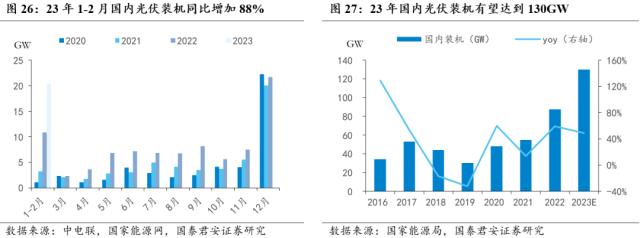

1-2月海内光伏装机同比高增,逆变器出口亮眼。2023年1-2月海内新增光伏装机20.37GW,同比增长88%。2023年1-2月组件累计出口69.58亿美圆,同比增加1.06%,电池片累计出口8.41亿美圆,同比增加92%,逆变器累计出口19.5亿美圆,同比增加131%。

危害提醒:超预期的行业扩产带来的合作加重招致价钱超预期下落;外洋商业庇护与供给链壁垒;汇率颠簸;需要不迭预期。

石英砂近期价钱连续上涨,中层报价超23万,内层报价超26万,入口砂报价已达35-40万,供应格式稳定,有能够成为行业持久软瓶颈。石英砂的紧缺也使患上硅片环节供应受限,硅片红利连续上升,根据以后硅料价钱200元/kg、182硅片价钱6.45元/片,测算硅片毛利 0.23元/w,净利0.16元/w高低,且后续硅料贬价部门利润或流入硅片,超越市场预期。

供应端:春节以来,硅片环节连续紧缺,单元红利倏地改进,次要系高品格石英砂供应欠缺,以致硅片实践产出服从与品格低于预期。

需要端:下 游空中电站及散布式需要启动,海内需要兴旺,外洋出口规复较着。电池组件4月排产估计持续环比提拔8%阁下,行业景心胸连续向上。

咱们以为2023年将成为硅片行业格式分化之年,石英砂紧缺催化下,龙头企业凭仗枢纽耗材保供、高效消费运营、N型与薄片化手艺三大劣势,无望完成市占率以及单元红利共赢。

重点掌握下列环节:1)硅片:保举TCL中环、隆基绿能,受益标的双良节能;2)石英砂:保举石英股分;3)石英坩埚:保举欧晶科技;4)人造石英:受益标的为凯盛科技。

TOP4龙头职位强势。按照PVInfoLink数据,环球光伏组件消费厂商中,隆基、晶科、天合、晶澳产量稳坐前四把交椅,且产量集合度逐步进步,2021年TOP4厂商环球产出占比提拔至47%,预期将来三年TOP4环球产出占比将一直连结在45%以上,龙头职位强势。

通威股分异军崛起,表示抢眼。从2022年海内光伏组件中标状况来看,通威股分异军崛起,整年共中标8.8GW,仅次于晶科、晶澳以及隆基,位列第四,凭仗硅料劣势及一体化本钱劣势,通威在邦本地面电站端表示抢眼。

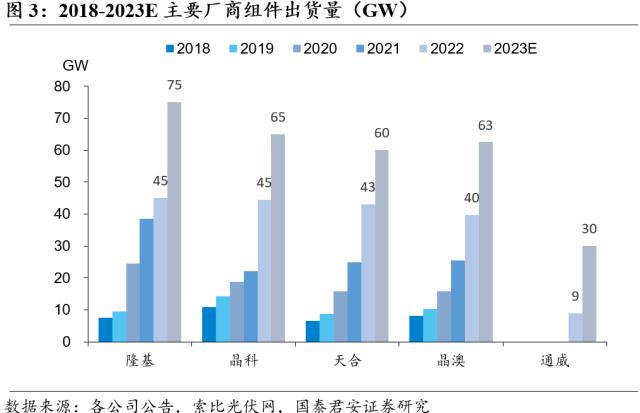

按照已通告数据以及市场预期,2022年隆基/晶科/天合/晶澳组件出货量别离为45/45/43/40GW,同比增加16.82%/100.24%/73.39%/56.19%,新玩家通威股分凭仗已有的电池片产能进军组件环节,2022年组件出货量为9GW。预期2023年隆基/晶科/天合/晶澳/通威组件出货量别离为75/65/60/63/30GW,TOP4组件厂商均持悲观预期,无望完成出货范围大幅增加,通威股分预期仅用一年工夫完成组件出货量增加233.33%,急起直追 TOP4厂商。

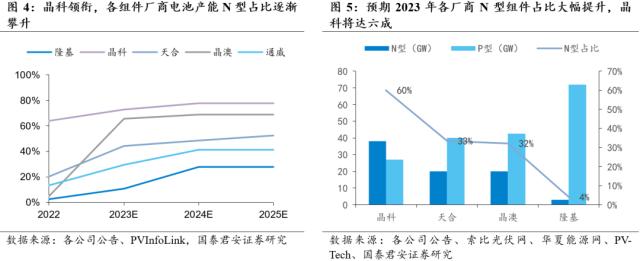

以 TOPCon 以及 HJT 为代表的N型电池手艺在转换服从、双面率、温度系数等参数上均优于今朝市场中支流的P型电池,是将来支流的电池手艺。2022年为N型电池组件元年,今朝N型组件环球累计出货量曾经超越20GW,预期2023年N型组件出货量将到达60-70GW。从组件厂商行动来看翰博高新:上半年净利润同比增10564%-中科江南:8月29日接受机构调研QIA,,各家厂商均在不竭发力规划N型电池产能,将来三年N型产能占比将逐步爬升。因为晶科领先发力N型,其电池产能N型占比在各厂商中连结抢先,而隆基鼎力规划HPBC(P-IBC)电池产能,其N型占比相对于较低。

2022年晶科能源成为环球首家N型组件出货量超10GW组件厂商,且其整年10GW+的出货量也超越了环球N型组件总出货量的50%。2023年,各支流厂商N型组件根本完成量产,预期2023年N型出货占比将明显提拔,此中晶科能源N型占比预期到达60%,晶澳科技以及天合光能N型占比估计均超越30%,隆基绿能次要量产HPBC手艺,因而预期N型占比力低,约为4%。

各一体化组件厂商紧抓市场机缘,加快扩产,咱们预期2023年末隆基/晶科/天合/晶澳/通威组件产能可别离到达106/90/85/80/80GW。TOP4厂商组件产能投放力度不减,范围连续扩展。新玩家通威股分正处于加快扩大期,估计产能将从22年末的14GW疾速提拔至23年末的80GW,根本到达与TOP4厂商相称程度。

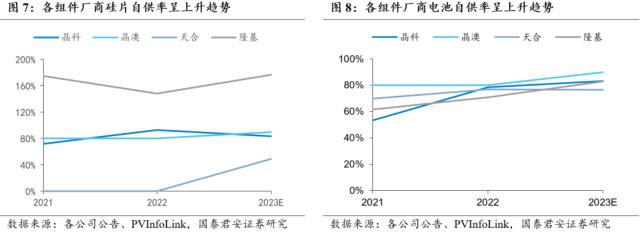

比年来,组件龙头纷繁停止垂直一体化开展,规划财产链上游硅片、电池等环节,这可以:1)进步本钱掌握才能,完成一体化降本;2)加强保供才能,对冲财产链价钱颠簸;3)提早计划手艺迭代,共同产能规划,优先抢占市场。

跟着上游硅片、电池产能规划加码,各组件厂商硅片、电池自供率(以产能范围折算)呈逐步回升趋向。咱们预期2023年末各厂商硅片/电池/组件产能规划:隆基绿能187/88/106GW,晶科能源75/75/90GW,晶澳科技72/72/80GW,天合光能42/65/85GW,对应硅片/电池自供率:隆基绿能176%/83%,晶科能源83%/83%,晶澳科技90%/90%,天合光能49%/76%;通威股分电池/组件产能89/80GW,电池自供率为111%。

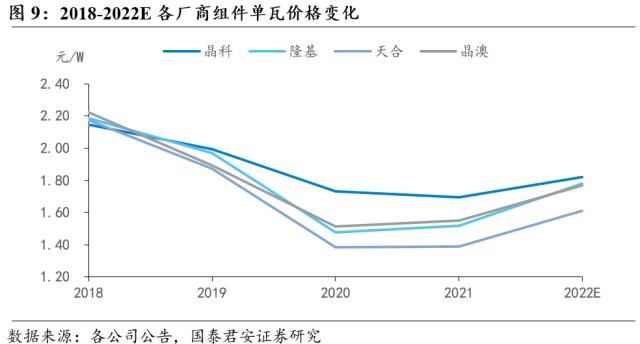

2018年至2021年,跟着消费本钱下行,市场所作加重,组件价钱团体呈逐年降落趋向。而2022年陪伴硅料涨价,各支流一体化组件厂商价钱均有所上升,预期22年晶科/隆基/天合/晶澳组件单瓦价钱别离提拔至1.82/1.78/1.61/1.77元/W。

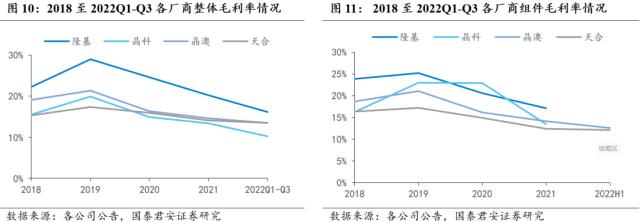

受组件毛利率连续下行影响,2019年至2022前三季度各一体化组件厂商团体毛利率均呈不竭降落趋向,2022Q1-Q3隆基/晶科/天合/晶澳团体毛利率别离降至16.11%/10.24%/13.44%/13.45%。从差别厂商比照来看,隆基团体毛利率以及组件毛利率均领跑各厂商,但跟着各家补齐短板,隆基与其余厂商毛利率差异在逐步减少。

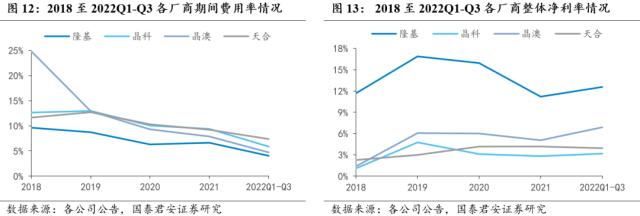

跟着消费范围的连续扩展,本钱不竭下行,各厂商时期用度率逐年递加,此中隆基本钱掌握才能凸起,时期用度率为各厂商中最低。毛利带领先叠加本钱掌握最优,使患上隆基团体净利率程度大幅抢先。

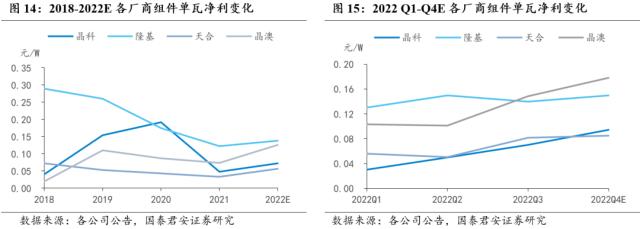

跟着硅料新产能开释舍得酒业回购股份股东持股情况曝光!投资者可关注公司动态产业链情报站(动态公告-巨,,硅料价钱逐步下行,同时陪伴组件价钱上升,组件红利无望连续修复,预期2022年晶科/隆基/天合/晶澳组件单瓦净利别离为0.07/0.14/0.06/0.13元/W,比拟2021年均有所回升。

从2022年分季度来看,各厂商组件单瓦净利均呈回升趋向,隆基、晶澳团体净利程度相对于抢先,此中晶澳从Q2开端净利润大幅增加,动员单瓦净利加快上行。 咱们估计22Q4晶科/隆基/天合/晶澳组件单瓦净利别离为0.09/0.15/0.09/0.18元/W,晶澳科技涨幅较着,Q4单瓦净利估计升至第一。

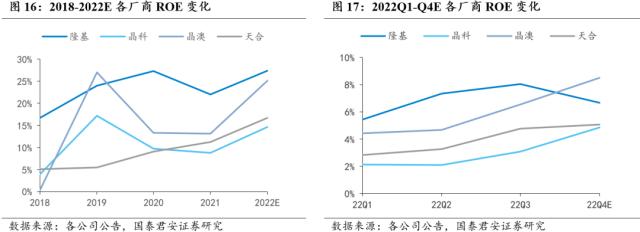

从持久来看,TOP4组件厂商中,隆基依托其优良的本钱掌握才能,红利才能连续领跑,而晶澳位居其次。 从22年单季度来看, Q1-Q3跟着组件红利连续修复,各厂商ROE均不竭爬升。 而Q4预期隆基ROE有所下调,晶澳、晶科以及天合保持回升趋向,特别晶澳提拔较着,四时度ROE无望对隆基完成反超,升至各厂商中第一。

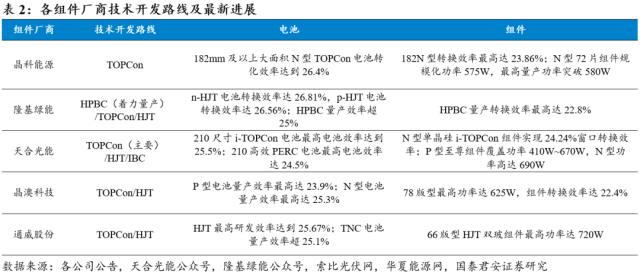

在P型电池靠近服从极限的情况下, N型电池手艺将成为将来开展的支流标的目的,跟着电池组件厂商连续的研发投入以及手艺立异,各厂商电池以及组件功率、转换服从等枢纽参数不竭获患上打破。

隆基绿能:1)组件出货王者。隆基绿能2020-2022年组件出货量均位居环球榜首,龙头职位尽显。2)HPBC范围化前提成熟,HJT等新手艺不竭打破。隆基连续促进 HPBC手艺开辟与规划,今朝HPBC电池产能计划超40GW,预期23年HPBC电池出货20-25GW。别的隆基HJT等新手艺也不竭打破,电池转换服从不竭突破天下记载。3)散布式、集合式两头发力。隆基以PERC、HPBC、TOPCon以及HJT等多种电池手艺道路并行,此中HPBC手艺次要使用散布式市场,后续TOPCon次要规划集合式市场,完成散布式、集合式全笼盖。4)本钱掌握优良,红利才能行业抢先。隆基硅片、电池产能规划充实,且本钱掌握才能优良,垂直一体化动员组件红利抢先行业。

晶科能源:1)领先规划N型抢占市场,TOPCon 龙一职位稳定。晶科能源领先掌握市场趋向,计划以及规划N型手艺,2022年晶科能源成为环球首家N型组件出货量超10GW组件厂商。2)老牌龙头秘闻深沉。晶科能源自2016年以来组件出货量均位居环球前三,此中2016-2019年为环球第一。3)高定单动员超出跨越货。从2022年海内组件厂商中标成果来看,晶科能源以20.5GW中标量位居第一,定单充沛动员出货高增。

天合光能:1)“210+N型”道路引领。天合不竭努力推行210大尺寸组价,210出货稳居市场首位,大尺寸产能遥遥抢先市场。天合“210+N型”产物可完成全场景使用,以后已进入倏地放量阶段。2)垂直一体化转向开启。2022年天合开启硅料、硅片产能规划,转向垂直一体化消费,充实进步本钱掌握以及保供才能,将来天合一体化率将倏地提拔。3)散布式王者,深耕分销市场。天合在散布式市场具有壮大的品牌以及渠道劣势,针对散布式客户,天合深耕分销市场,组件分销占比抢先其余厂商。

晶澳科技:1)垂直一体化不竭深入。晶澳科技对峙垂直一体化规划, 22年硅片/电池自供率均为80%,预期23年二者都将提拔至90%。2)红利才能位居前线。依靠一体化降本效应以及保供才能,晶澳红利才能处于行业前线。22年晶澳红利才能完成高增,22Q4E组件单瓦红利无望升至各组件龙头厂商中第一。3)出海规划,享用外洋高溢价。晶澳连续促进外洋一体化组件产能规划, 22年组件外洋出货约占60%,出货地包罗欧洲、美洲等,外洋出货充实享用高溢价。

通威股分:1)组件营业倏地加码,产能落地打造新增加级。2022年通威组件营业异军崛起,出货约9G W,倏地跻身行业一流梯队。跟着产能倏地扩大落地,品牌职位主线闪现,组件营业无望成为公司新增加极。2)依靠硅料、电池强市场职位,一体化本钱劣势较着。通威硅料及电池积淀深沉,凭仗范围效应及工艺劣势处于行业劣势职位,为一体化组件规划打下坚固根底,本钱劣势将充实阐扬。3)N型规划加快,红利才能构造性提拔。跟着通威N型新手艺加快规划, N型出货占比预期倏地增加,将动员电池、组件红利连续构造性改进。

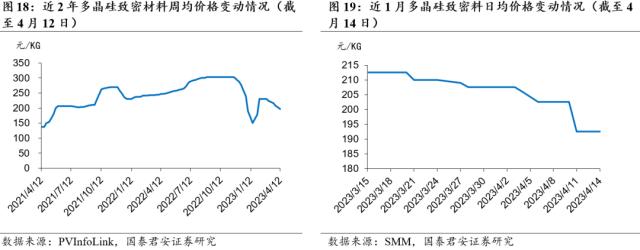

按照PVInfoLi nk,上周硅料团体价钱持续保持缓跌态势,致密块料支流价钱范畴跌至每一吨19.4万元-20万元区间,均价降至每一吨19.7万元程度,若思索搭配的松散料、菜花料或落地料等相对于品格 较差的品种采卖价格,团体价钱范畴低于以上程度,可是由于硅 料买方的各家实 际状况纷歧,用料需要各有差别,闪现出在硅料价钱下行的长坡过程当中,阶段性购料本钱或 呈现价差,可是不影响团体价钱向下走势。

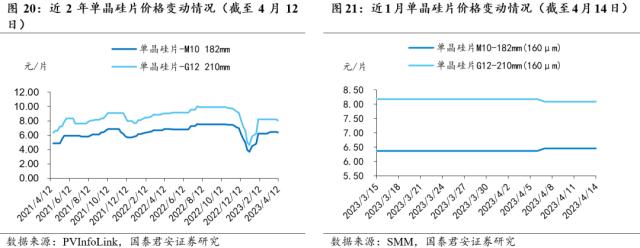

按照PVInfoLink,4月6日TCL中环官宣硅片价钱,关于两大支流规格的价钱均发作较着影响。210妹妹规格硅片的供给价钱明白开启降落,挤压其余硅片消费企业也已下调该规格价钱至每一片8.05元四周,降幅约1.8%;210妹妹硅片的单瓦性价比在之前根底上持续提拔,碍于以后210妹妹规格电池价钱仍暂居高位,故而影响团体产物的终端性价比,前期察看重点将转移至该规格电池价钱的溢价才能。

182妹妹规格硅片因消费企业数目较多,且内销通道内畅通的硅片供给量较为分离,合作更加剧烈。本期市场气氛恐跌感情加快发酵,二三线妹妹规格价钱已畴前期每一片6.45-6.5元范畴开端缓降至每一片6.4元水位,与TCL中环这次公示价钱接近;停止上周三,隆基硅片内销价钱暂未有较着松动,至此已成为本轮颠簸中的价钱极点,估计前期价钱变革将与182妹妹电池价钱颠簸趋向强相干。

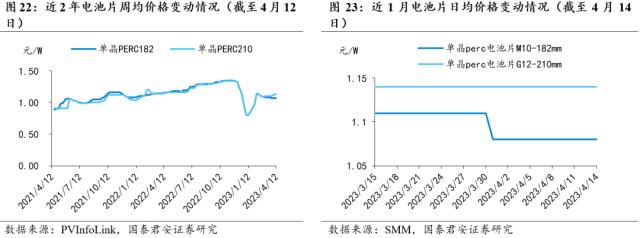

上周五(4.14)单晶182硅片均价6.45元/片,周环比稳定;单晶210硅片均价8.08元/片,周环比稳定。

按照PVInfoLink,上周PERC电池片价钱保持不变,M十、G12尺寸支流成交价钱别离落在每一瓦1.07元与每一瓦1.13元阁下的价钱程度。 同时,外洋市场保持每一瓦2-3分钱的溢价空间。

在N型电池片部门, TOPCon(M10)电池片成交价钱落在每一瓦1.2-1.22元。 而HJT(G12)电池片因为次要定单来自外洋,成交数尚少,落在每一瓦1.3-1.4元不等。

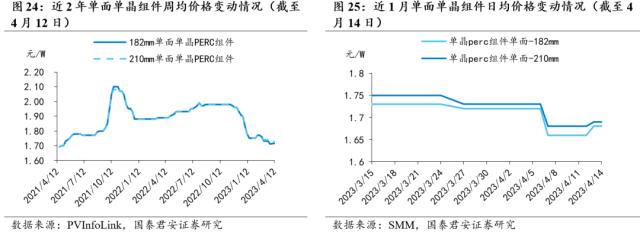

按照PVInfoLink,上周组件价钱区间连续扩展,价钱分化次要因为一线与中后段厂家价钱战略差别,一线厂家权衡本身定单情况、以及后续本钱变解缆分影响,TOP4厂家价钱上抬散布式名目价钱约每一瓦2-5分阁下,而集合式名目并没有太多调解,价钱今朝仍对峙在每一瓦1.7-1.72元阁下,低价缩窄,次要因终端承受度不高,且压价心态较着。 而二三线厂家则为了争抢定单、挤进短名单,名目价钱连续下跌至每一瓦1.63-1.68元。

N型组件价钱不变,将连续面对硅片、电池片的欠缺,本钱压力较大,价差恐难保持预期缩减。 HJT组件(G12)价钱约每一瓦1.9-1.95元,外洋价钱不变约每一瓦0.26美圆,海内部门厂家也在调解与PERC的溢价空间。 TOPCon组件(M10)价钱维稳约每一瓦1.75-1.84元,外洋价钱持稳约每一瓦0.23-0.235美圆。

2023年1-2月海内新增光伏装机20.37GW,同比增长88%。 估计2023年海内光伏装机无望到达130GW。

2023年1-2月组件累计出口69.58亿美圆,同比增加1.06%。 2023年1-2月电池片累计出口8.41亿美圆,同比增加92%。 2023年1-2月逆变器累计出口19.5亿美圆,同比增加131%。

2 023年1月组件出口35.37亿美圆,同比增加16.58%,电池片出口4.95亿美圆,同比增加142.93%,逆变器出口89.71亿美圆,同比增加75.03%。

2023年2月组件出口34.21亿美圆,同比-11.17%,电池片出口3.46亿美圆,同比增加48%,逆变器出口8.69亿美圆,同比增加149%。

隆基绿能:公司与铜川市群众当局、铜川新质料财产园区办理委员会签署《年产12GW单晶电池名目投资协作以及谈》,就公司在陕西省铜川新质料财产园区投资建立年产12GW单晶电池名目告竣协作动向。

爱旭股分:公司拟在浙江基地投资建立义乌15GW高效晶硅太阳能电池名目以及义乌15GW高效晶硅太阳能组件名目;拟在珠海基地现有6.5GW新世代高效晶硅太阳能电池名目标根底上,投资建立3.5GW新世代高效晶硅太阳能电池及10GW配套组件,构成10GW新世代高效晶硅太阳能电池及10GW配套组件产能。

高测股分:公司与四川省宜宾高新手艺财产园区办理委员会拟签订投资以及谈,单方拟就公司在四川省宜宾高新手艺财产园区投资50GW光伏大硅片名目告竣团体协作动向。名目分两期施行,估计名目整体投资金额50亿元。此中,一期名目方案建立年产25GW光伏大硅片切片消费线GW光伏大硅片切片名目估计将在一期名目正式投产后6个月内启动。

4月12日,国度能源局公布对于印发《2023年能源事情指点定见》的告诉,告诉指出:深化促进构造转型,非化石能源占能源消耗总量比重进步到18.3%阁下。非化石能源发电装机占比进步到51.9%阁下,风电、光伏发电量占全社会用电量的比重到达15.3%。稳步促进重点范畴电能替换。鼎力开展风电太阳能发电,整年风电、光伏装机增长1.6亿千瓦阁下。

4月12日,国新办就“片面落实党的二十大肉体深化促进能源高质量开展”举办公布会,国度能源局局长章建华暗示,放慢促进能源消耗方法变化,重点是完成“三个改变”。一是能源构造改变,力图将来五年,非化石能源消耗比重年均增加1个百分点;到2035年,新增电量80%来自非化石能源发电;本世纪中叶,非化石能源成为主体能源。二是能源体系以及形状改变,放慢计划建立新型能源系统,构建新型电力体系,促进重点范畴电能替换,指导大数据中间、产业可中止负荷比及场电力体系调理,量体裁衣开展可再生能源非电操纵。三是能源空间规划改变,新建输电通道可再生能源比例准绳上不低于50%,放慢开展散布式能源、内地核电、海下风电,完成能源“从远方来”与“从身旁来”协同开展。

超预期的行业扩产带来的合作加重招致价钱超预期下落危害。今朝咱们对行业扩产方案、投产进度等都有较为严密的跟踪,但后续若呈现大的新进入者及超预期的行业扩产,将能够带来行业合作加重,招致价钱超预期下落危害,对公司红利形成倒霉影响。

外洋商业庇护与供给链壁垒危害。光伏需要显现环球化趋向,假如外洋市场对我国施加商业壁垒,会对增长光伏产物本钱,减少合作力,对行业开展形成倒霉影响。同时,欧盟、美国、印度等光伏主要市场均开端主动建立外乡光伏供给链,光伏环球化合作将进一步加重。

汇率颠簸危害。今朝光伏产物外洋贩卖金额连续增加,假如群众币汇率程度发作较大颠簸,将能够对各家公司的经停业绩带来倒霉影响。

需要不迭预期。咱们估计23年环球光伏装机量无望保持倏地增加,假如团体需要程度不迭预期,则能够会影响财产链相干企业23年的出货状况,从而影响经停业绩。

13588881111